비상금이 꼭 필요한 5가지 이유 – 오늘부터 실천하는 재정 안전망 만들기

“갑작스러운 병원비, 실직, 자동차 수리비…”

인생에는 계획하지 못한 순간들이 찾아옵니다.

이런 상황에서 당신의 재정을 지키는 첫 번째 수단이 바로 비상금입니다.

이 글에서는 비상금이 왜 필요한지, 얼마를 준비해야 하는지,

그리고 지금 당장 실천 가능한 시작 방법까지 상세히 안내드립니다.

1. 비상금이란?

비상금은 예기치 않은 지출 상황에 대비해 미리 준비하는 돈입니다.

소비나 투자 목적이 아닌, 오직 위기 상황에서 당신을 보호하는 자산입니다.

2. 비상금이 꼭 필요한 5가지 이유

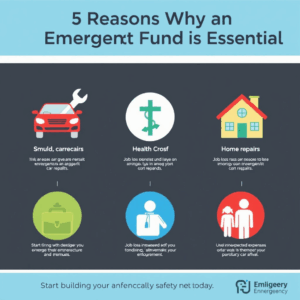

갑작스러운 병원비 발생

생각지도 못한 질병, 치과 치료, 응급실 방문은 한 번에 수십만 원~수백만 원의 비용이 들 수 있습니다.

보험으로 커버되지 않는 금액을 대비하려면 비상금이 필수입니다.

실직 또는 소득 중단

퇴사, 계약 종료, 프리랜서 수입 불안정 등은 누구에게나 일어날 수 있습니다.

최소 3개월치 생활비는 준비해두는 것이 안전합니다.

갑작스러운 가족 행사나 경조사

돌발적인 결혼식, 장례식, 부모님 병원비 등

사회생활 중엔 예상치 못한 지출이 자주 발생합니다.

비상금이 없으면 카드 빚 또는 대출로 이어질 수 있습니다.

대출·카드 연체 방지

급전이 필요한 상황에서 비상금이 없다면 카드 값, 통신비, 대출 이자 등이 밀릴 수 있습니다.

이는 신용점수 하락 → 대출 거절 → 금융 불이익으로 이어지게 됩니다.

심리적 안정감 제공

비상금이 있는 사람은 불확실한 상황에 덜 불안합니다.

경제적 여유는 정신적 여유와 연결되며, 소비 습관도 차분해집니다.

3. 비상금은 얼마가 적당할까?

1인 가구: 300만 원~500만 원

가족 가구: 500만 원~1,000만 원 이상

시작은 작게: 50만 원부터 시작해보세요.

중요한 건 금액이 아니라 습관을 만드는 것입니다.

4. 어디에 보관해야 할까?

CMA 통장: 하루만 맡겨도 이자 발생, 수시 입출금 가능

인터넷은행 자유입출금 통장: 높은 이자 + 앱 관리 용이

비상금 전용 통장으로 분리: 카드 연결 X, 출금 제한 가능

5. 비상금 만들기 실천 전략

월급일 다음 날 자동이체 설정 (예: 5만 원)

목표 금액 설정: 100만 원 → 300만 원 → 500만 원

급할 때 외에는 절대 사용 금지

가계부 앱과 연동해 남은 잔액 시각화

결론

비상금은 선택이 아닌 필수 금융 안전망입니다.

누구에게나 갑작스러운 상황은 찾아오며, 준비된 사람만이 금융 위기를 기회로 바꿀 수 있습니다.

오늘 바로 통장 하나를 만들고, 소액부터 자동이체를 설정해보세요.

당신의 미래는 지금의 작은 준비에서 시작됩니다.