비상금은 얼마가 적당할까? 수입별 현실적인 기준 정리 (2025년 기준)

“비상금은 꼭 필요하다고들 하던데, 도대체 얼마를 준비해야 할까?”

많은 사회초년생과 직장인들이 갖는 가장 현실적인 궁금증입니다.

비상금은 갑작스러운 실직, 질병, 가족 긴급 상황 등 예상할 수 없는 리스크에 대응할 수 있는 ‘경제적 안전망’입니다.

이번 글에서는 수입 수준별 비상금 기준, 구성 방법, 통장 관리 팁까지 현실적으로 정리해드립니다.

1. 비상금은 왜 꼭 필요한가?

비상금 없이 위기 상황이 발생하면, 신용카드 연체 → 대출 의존 → 신용 하락이라는 금융 악순환에 빠질 수 있습니다.

비상금의 주요 역할:

- ✔ 갑작스러운 병원비, 차량 수리, 이직 등 위기 대응

- ✔ 불안감 감소 → 금융 스트레스 완화

- ✔ 대출, 리볼빙 등 고금리 금융상품 사용 최소화

2. 비상금은 얼마가 적당할까?

전문가들은 보통 3~6개월치 생활비를 비상금으로 권장합니다.

하지만 수입 수준, 고정지출 구조, 가족 유무에 따라 현실적으로 조정해야 합니다.

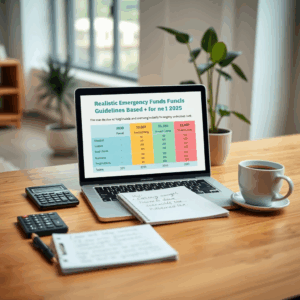

💰 수입별 비상금 기준표 (2025년 기준)

| 월 수입 | 월 고정지출 | 권장 비상금 |

|---|---|---|

| 150만 원 | 100만 원 | 300~500만 원 |

| 200만 원 | 130만 원 | 400~600만 원 |

| 250만 원 | 160만 원 | 500~700만 원 |

| 300만 원 이상 | 180~220만 원 | 600~1000만 원 |

👉 고정비가 많을수록, 부양가족이 있을수록 6개월 이상 준비하는 것이 안전합니다.

3. 비상금은 어떻게 구성해야 할까?

구성 전략 ① : 유동성 확보

→ 언제든 꺼내 쓸 수 있어야 합니다.

- ✔ 자유입출금 통장 (토스뱅크, 카카오뱅크 등)

- ✔ CMA 계좌 (미래에셋, 한국투자증권 등)

구성 전략 ② : 수익성은 ‘보너스’일 뿐

→ 원금 보장과 인출 편의성이 가장 중요합니다.

구성 전략 ③ : 최소 두 계좌 분리

- 1번 통장: 1개월치 생활비 (즉시 사용 가능)

- 2번 통장: 2~5개월치 비상금 (쉽게 꺼내기 어려운 곳)

4. 비상금 관리 팁

- ✔ 월급일마다 자동이체로 비상금 적립

- ✔ 체크카드 연결 금지 (진짜 비상시에만 사용하도록)

- ✔ 갑작스러운 지출이 생긴 경우, 반드시 ‘채워넣기’ 실천

5. 비상금과 저축, 어떻게 다를까?

| 구분 | 비상금 | 저축 |

|---|---|---|

| 목적 | 예기치 못한 지출 대응 | 계획된 소비 또는 자산 증식 |

| 출금 여부 | 즉시 인출 가능해야 함 | 중장기 보유 목적 |

| 금리 중요도 | 낮아도 무방 | 금리 또는 수익률 중요 |

결론

비상금은 재테크의 첫 번째 방패입니다.

비상금이 없으면, 좋은 투자 기회가 와도 움직일 수 없고, 작은 위기에도 크게 흔들릴 수 있습니다.

오늘 당장 비상금 통장을 만들고,

✔ 수입의 10%부터 자동이체로 시작해보세요.

작은 준비 하나가 미래의 불안을 줄이고, 금융 자립의 기반이 될 수 있습니다.

📌 추천 키워드: 비상금 얼마, 비상금 관리법, 사회초년생 돈모으기, 재무 안전망, 통장 쪼개기